一向被资本看好的B站走到了关键路口。

今年第三季度,B站净亏损创下新高达到26.86亿元,同比扩大144%。财报发布后,B站股价的跌幅更是超过10%。随后,B站又宣布拟发行价值14亿美元2026年12月到期的可转换优先债券,11月19日则直接停牌。

当然,这并不意味着B站的业绩出现问题。第三季度,B站营收达52.1亿元人民币,继续保持增长态势。

但营收和亏损的同步扩大,让市场对B站的业务规划产生质疑。在此季度中,B站的投资亏损达到了7.24亿元,对亏损直接产生影响。伴随着这些信息的披露,投资者们开始担心,B站的变现能力究竟如何?

对于需要满足投资者期望的B站来说,这家公司逐渐走入两难的境地:一边是需要投入大量人力财力、被董事长兼CEO陈睿视为首要目标的用户增长;另一边是必须重视的盈亏问题。在这种状况下,B站无法忽视任何一个可能拖累财务数据的业务,而游戏和有待探索的电商,就成了必须要“啃下来”的骨头。

游戏业务的难解之困

对于早期的B站来说,没有人会质疑《FGO》对于其的意义。

在2018年上市之前,这款游戏是B站赚钱的命脉。2017年的财报显示,游戏业务为B站贡献了80%以上的营收,其中大部分靠的是2016年开始独家代理的游戏《FGO》。

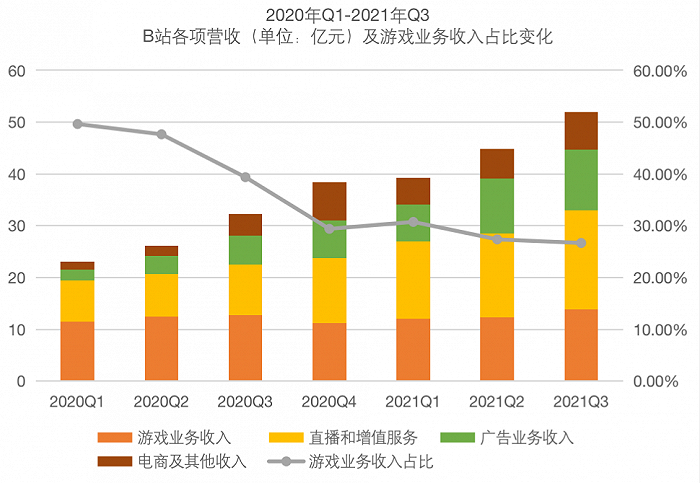

但问题在于,和其他业务的高速增长相比,游戏业务几乎是在走下坡路。尤其是2020年开始,游戏业务在同比和环比的指标上都出现了不同程度的下降。

十分赚钱的游戏业务“不能打了”,直接给整体的财务数据带来了变化——毛利率降低。在前两个季度,B站的毛利率分别为24%和22%,第三季度只有19.6%,两年内首次不足20%。华金证券在研究报告中指出,原因可能包括:本季度高毛利率的游戏业务营收占比减少至21.3%;广告分成计划正式上线增加营业成本;低毛利率的直播业务营收占比提升等。

回到业务本身,B站的游戏业务包括游戏联运、联合发行、代理发行和自研等,界面新闻曾报道,发行是B站游戏业务的大头。而如今,困境源于两个方面——大环境下,游戏版号的审批变得更加艰难;此外,“研运一体”的趋势又减少了B站以往作为发行方的优势。

实际上,B站自己也意识到了上述挑战。通过“内外”发力的方式,公司试图找到游戏业务的突破口。

自研游戏的重要性正在提升。2019年下半年,B站高级副总裁张峰曾在采访中表示,B站自研上的人员不算很多;到了2021年8月,陈睿则透露,B站游戏自研团队的规模已经超过1000人,自研是当前游戏业务的第一重点。在今年8月的新品发布会上,B站发布的16款游戏中有6款为自研产品。